{kind=link}

繼新加坡和印度尼西亞之後,越南可以被視為東南亞的下一個金融科技戰場。越南有高達1億人口,且該國約70%的人口只能使用有限的銀行服務,或者根本無法使用銀行服務,因此對於可以提供各種金融服務的參與者來說,越南成長潛力無窮。

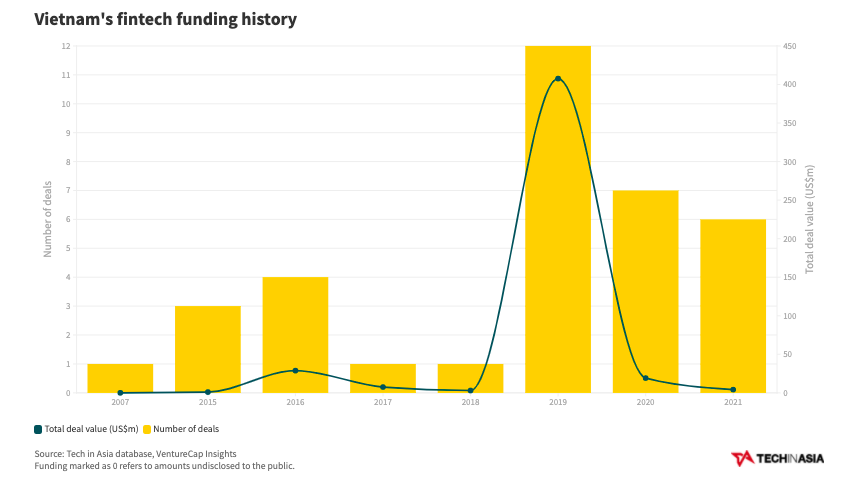

金融科技公司如MoMo和VNPay在2019年吸引了越南的幾筆大交易,該年也是對越南新創公司的投資(7.41億美元)首次超過新加坡新創投資(6.93億美元)的一年,根據Cento Ventures的數據顯示。但是發展勢頭已經大大趨緩:Cento的最新報告發現,越南在該地區的投資資本份額到2020年僅佔4%。

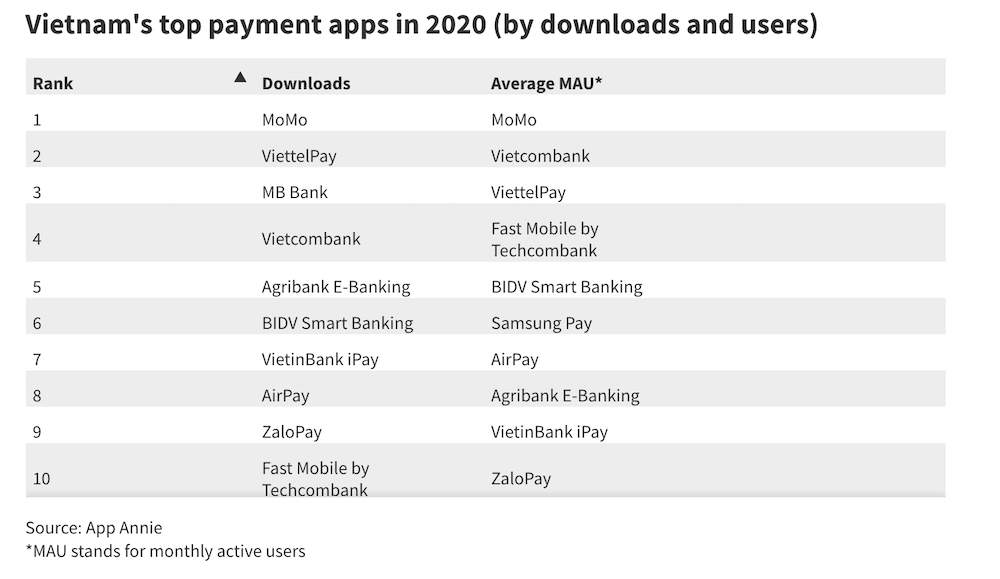

MoMo是目前越南最大的行動銀行,提供點對點轉帳以及公共和娛樂加值線上支付服務,擁有超過1,000萬用戶,並有超過10萬個加盟支付據點。ZaloPay提供消費者匯款、轉帳、支付電信、水電等等公共服務帳單第三方支付功能,有7,000萬用戶基礎更是龐大,越南大多人不用Line而是用Zalo。

VNPAY成立于2007年,是越南領先的QR Code支付公司,提供的服務包括電子錢包(Vnmart)、賬單支付、電子機票等。公司表示目前已向越南40多家銀行、5家電信公司和20000多名商家提供支付服務。VNPay是越南電子支付領域的領先公司。憑借其在金融領域,包括銀行、信息技術和電信的核心業務領域,VNPay向40多家銀行、5家電信公司和數千家企業提供服務,提供各種簡單便捷的支付解決方案:手機銀行、VNPay支付閘道、網上購物(VnShop)、電子商務網站Vban.vn、機票預訂(VnTicket)、充值服務(VnTopup)、短信銀行、賬單支付服務(VnPayBill)、電子錢包(VnMart)等。

儘管情況不斷變化,但投資者仍然看好該國的金融科技前景。數位支付公司需要找出使他們的產品多樣化的方法。問題是,誰可以複製支付寶和微信支付在越南的成功?

東南亞所有金融科技公司都將面對這一挑戰。金融科技諮詢公司Kapronasia的創始人曾農·卡普倫(Zennon Kapron)先前對TechInASia表示,將越來越難實現基於“純數位錢包”業務模式的生存。

對於越南來說尤其如此,越南約有40個電子錢包業者,正在競逐一個非常競爭的市場。為了激勵用戶,數位錢包一直在為打折補貼而燒錢,但是這種補貼是難以永續的。公司目前還面臨著如何吸引沒有銀行帳戶用戶的挑戰,因為所有電子錢包都必須與銀行帳戶關聯,這給傳統商家帶來了優勢。

商業銀行和電信運營商已迅速採取行動,在數位方面展開競爭,並展開了激烈的鬥爭。實際上,到2020年,只有三家來自科技公司的電子錢包躋身該國最大的支付應用程式之列。

現在,所有人的目光都集中在下一個利潤豐厚的領域:數位貸款。目前,數百家公司和初創公司通過將借款人與貸方(無論是個人還是金融機構)聯繫起來,或者通過募集資金並從自己的資產負債表中的資金進行借貸,來提供數位借貸服務。

但是,越南的規定不允許非銀行機構提供直接貸款,而且此類規定缺乏明確性,阻礙了這一領域的發展。作為解決方法,MoMo和ZaloPay等技術公司已與其他銀行合作,在其平台上提供了消費者貸款選項。

2月,印尼旅遊獨角獸Traveloka宣布它將很快在越南和泰國推出金融服務。除印尼市場外,預計東南亞超級App Grab在未來幾年內還將通過在其平台上提供貸款和其他金融服務,來進一步強化越南的超級App的服務。

亞洲科技媒體TechInAsia觀察,諸如“Buy Now, Pay Later”(BNPL)、保險科技和個人投資等其他細分市場將吸引該國的FinTech起飛,這些細分市場吸引了許多著名的外國公司,例如新加坡保險新創Igloo、印尼保險公司PasarPolis和香港先買後付新創Atome。很快,由於精通數位的、中等收入的千禧一代和Z世代用戶的數量不斷增加。

金融科技公司正急需可供金融科技公司測試的監管沙盒,越南政府有望在今年發布監管沙盒政策。與新加坡所做的類似,沙盒將允許在越南試用不同類型的金融科技模型。

以下是TechInAsia統計越南金融科技領域的募資情況:

編譯:hsiang,核稿:William Lin,新聞來源:TechInAsia、工商時報